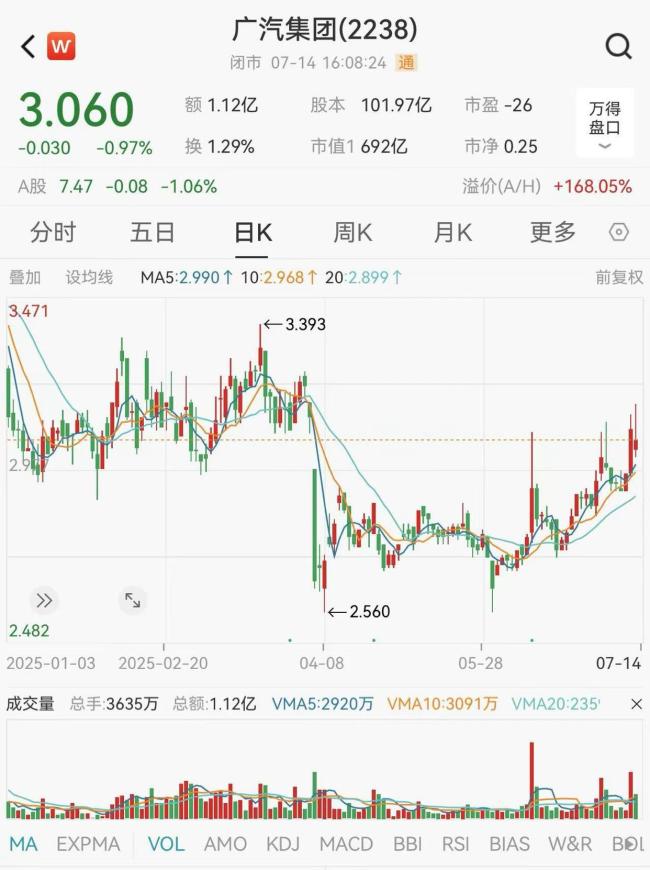

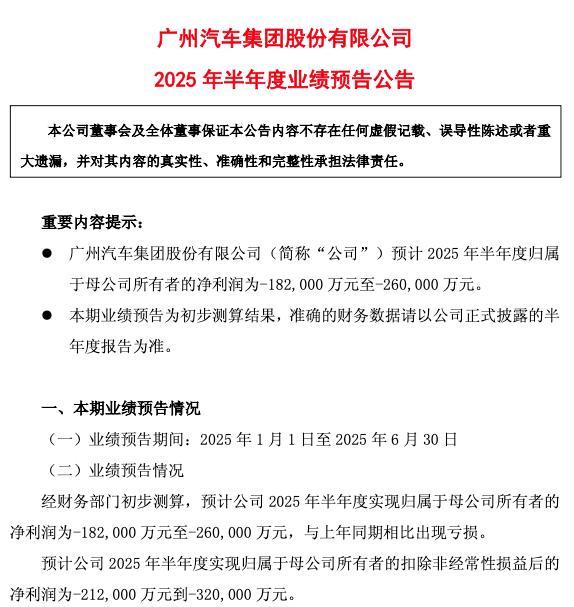

7月11日,广汽集团发布了2025年半年度业绩预告,预计归属于母公司净利润亏损18.2亿至26亿元,创下20年来首次半年亏损纪录。这一消息在股民中引起震动,悲观者预测股价将跌停,乐观者则调侃“亏损股才是当下王道”。业绩预告发布后的第一个交易日,广汽集团A股跌逾1%,H股也下跌近1%。今年以来,广汽集团A+H股表现疲软,A股累计下跌19.81%国内股票配资资讯,H股累计下跌9.55%,跌幅显著高于行业平均水平。

公告显示,2025年上半年广汽集团业绩大幅下滑,经营基本面持续恶化。公司归属于母公司净利润预计为-18.2亿至-26亿元,扣除非经常性损益后的净利润亏损进一步扩大至约-21.2亿到-32亿元。近年来,广汽集团业绩持续恶化。2023年公司实现营收1297亿元,同比增长17.62%,但归母净利润却大幅缩减至44.29亿元,同比下降45.08%,扣非后净利润更是“腰斩”。2024年,归母净利润预计为8亿至12亿元,同比下滑72.91%至81.94%;扣非后净利润为-33亿至-47亿元,同比减少192.37%至231.56%。

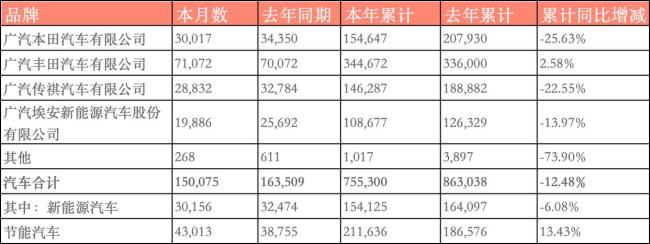

在燃油车时代,广汽丰田和广汽本田两大合资品牌曾是广汽集团的利润支柱。然而,随着新能源汽车市场的迅速增长,国产自主品牌市场份额迅速上升,合资车市场份额受到严重挤压。2024年,广汽本田销量同比下滑26.52%,收入减少27.03%;广汽丰田销量同比下滑22.32%,收入减少28.34%。进入2025年,广汽集团销量下滑趋势仍在延续。上半年,广汽集团汽车销量为75.53万辆,同比下降12.48%。其中,广汽丰田销量为34.47万辆,同比增长2.58%;广汽本田销量为15.47万辆,同比下降25.63%;广汽传祺销量为14.63万辆,同比下降22.55%;新能源汽车品牌广汽埃安销量为10.87万辆,同比下降13.97%。

广汽埃安作为广汽集团新能源转型的主力,曾在2023年取得亮眼成绩,累计销量48万辆,同比增长77%。然而,2024年广汽埃安销量逆势下滑,全年累计销售37.49万辆,较2023年的48万辆锐减21.9%。2025年上半年,广汽埃安销量为10.87万辆,平均月销量1.81万辆,较2023年最高峰时腰斩。广汽埃安的成功很大程度上得益于其对网约车市场的精准布局,但也因此失去了私人消费市场的“路人缘”。

对于巨额亏损的原因,广汽集团列出了四个因素:一是重点新能源车型销量未达计划目标,多个主力车型受价格战影响收益下滑;二是既有销售体系与新能源转型需求存在结构性错配,新渠道建设落后于同行业;三是自主品牌一体化运营改革落地显效尚需时间;四是海外销售基础薄弱,在渠道建设、产品管理、经营协调方面仍有待提升。

在2025中国汽车论坛上,广汽集团董事长、总经理冯兴亚宣布广汽集团已全面进入“战时状态”,要全力打好“用户需求战、产品价值战、服务体验战”这关乎未来的“三大战役”。从今年开始,广汽将持续导入多款增程和插电车型。然而,在当前汽车行业“内卷”加剧的背景下,广汽集团正面临转型阵痛。若企业无法快速重构销售网络、加速技术突围,亏损泥潭或将持续加深。

广升网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯